姜花香精

姜花香精 葡萄柚香精

葡萄柚香精 花香香精

花香香精 洋甘菊香精

洋甘菊香精 小蒼蘭香精

小蒼蘭香精 茉莉香精

茉莉香精 玫瑰香精

玫瑰香精 水蜜桃香精

水蜜桃香精

服務熱線

177-5061-9273

當前,我國食用香精香料的應用非常廣泛,在加工食品中,離不開食用香精香料,尤其在飲料冷飲、肉類加工食品、甜味品等食品的加工方面,食用香精香料更是必不可少。由于食用香精香料的適用范圍越來越廣,其安全性的影響也日益增大。然而一般食用香精香料的使用量較低,這一特點使其不同于其他常用的食品添加劑,如防腐劑、色素等。

據中研研究院《2022-2026年中國香精行業競爭格局及發展趨勢預測報告》顯示

香料市場發展現狀

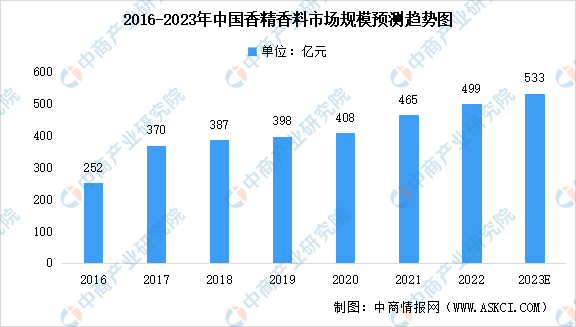

香料是一種能夠依靠嗅覺或味覺感受到香味的有機化合物,也稱香原料,主要用于調配成香精用于加香產品,或直接作為食品添加劑使用。香精是由香料和相應輔料構成的具有特定香氣或香味的混合物,一般用于加香產品后被消費。數據顯示,2019年我國香精香料產量為1850噸。甜味劑部分替代糖是一種發展趨勢

當前,歐洲、美國、日本已成為世界上最先進的香精香料工業中心,全球重要的香精香料生產企業均來自上述發達國家和地區,代表企業有瑞士的奇華頓和芬美意、美國的 IFF 和森馨、德國的德之馨、法國的曼氏和羅伯特,以及日本的高砂和長谷川等。

前市場有6,000余種香料,較小眾的香精香料工藝通常由龍頭企業獨家掌控,技術壁壘高。制成香料后,需要人工進行配比調和成香精,但這一過程的制備工藝復雜,原料由幾種至上百種香料制成,差異較大,而全球僅有約400位專業調香師,存在較高的人才壁壘。做為高新技術行業,香精香料行業巨頭們對于研發的投入較高,平均研發投入占營收比例普遍高于6.5%,平均研發費用率為8%,僅低于軟件行業,與軟件與服務行業的研發費用率基本持平。香料香精行業是國民經濟中科技含量高、配套性強、與其他行業關聯度高的行業,其產品廣泛應用于食品、醫藥、日用等加香產品中,相關產品的年銷售額達到10萬億元。

香精行業競爭格局

目前國內香精香料行業競爭格局主要表現為外資企業與民營企業之間的市場競爭。由于中國香精行業香料市場擁有巨大的發展潛力與市場空間,國際著名香精香料公司紛紛在中國本土投資建廠,與此同時,國內民營香精香料制造企業經過多年的發展,涌現出一批行業領先企業,憑借穩定的產品質量、合理的產品價格、周到的技術服務,贏得了客戶的認可和青睞,市場份額和品牌知名度日漸提高,迅速發展成為國內香精香料行業的骨干力量。從地域分布來看,國內香精香料制造企業主要集中在華東地區和華南地區,其中廣東、浙江、江蘇、四川、上海等省市的發展速度較快,企業數量和銷售收入均位居行業前列。

近年來,電白區對香精香料產業發展十分重視,成立了香精香料產業發展領導組,多次進行專門調研,將香精香料產業納入主導產業推動發展。香精香料產業是電白優勢傳統產業,在本地生產經營的有瑞生、凱萊頓、華晨、德威圣4家龍頭企業,在外地生產經營的主要以波頓香料、華寶國際等企業為龍頭。據調查,目前電白籍鄉賢控股的香精香料企業占有全國煙用香料市場70%以上的份額。國家煙草專賣局指定的20多家煙草專用香料廠家中,電白籍鄉賢經營的達16家,產值超億元的有20多家。

目前我國香料香精行業正處于結構調整的換檔期,由追求速度增長變換到質量增長,轉型升級、轉變發展方式成為行業的轉折點。

目前,國內香料香精生產企業約千余家,已涌現出廣東、上海、浙江等香料香精工業較為發達、生產企業較為集中的產業集群地。與此同時,隨著眾多國際知名香料香精生產企業紛紛在中國投資建廠,國內香料香精市場已逐漸形成國內市場國際化的競爭格局,國內香料香精企業將直接面對激烈的國際化競爭。

隨著社會的發展,人們對生活的質量追求越來越高。作為生活的必需品,食用香精香料如何制備以及食用香精香料的安全性成為了人們最關注的問題。為消費者提供安全的食品配料對我國城市建設的發展與人民生活質量的提升都非常有意義。

報告資料詳實,圖表豐富,既有深入的分析,又有直觀的比較,為食用香精香料企業在激烈的市場競爭中洞察先機,能準確及時的針對自身環境調整經營策略。